Hace unos días compartíamos que la aprobación del real decreto suponía un paso importante para la factura electrónica B2B en España. Ahora, con el texto ya publicado en el BOE, empieza a verse con más claridad qué piezas concretas tendrá este modelo y qué implicaciones prácticas va a tener para las empresas.

Y una de las primeras conclusiones es clara: esto no va solo de sustituir el PDF por otro formato. El Real Decreto 238/2026 desarrolla un sistema de facturación electrónica entre empresarios y profesionales pensado para trabajar con facturas en formato estructurado, mejorar la trazabilidad del ciclo de facturación y obtener información fiable sobre expedición, entrega, aceptación y pago. Es decir, el foco no está solo en emitir la factura, sino en crear un sistema nacional que permita intercambiar facturas en formato estructurado, registrar estados de la factura y aportar información útil para controlar los plazos de pago y combatir la morosidad y el fraude.

No será solo una cuestión de formato

La norma confirma que la factura electrónica obligatoria en B2B deberá basarse en un mensaje estructurado ajustado al modelo semántico europeo EN16931, y admite distintas sintaxis, como UBL, CII, EDIFACT o Facturae. Para muchas empresas, esto significa pasar de un modelo todavía muy apoyado en PDF, correo electrónico o portales aislados, a un esquema más exigente en términos de intercambio de datos e integración.

La solución pública va a tener un papel más importante del que parece

Uno de los puntos más relevantes del BOE es que el sistema español se articulará sobre dos piezas: las plataformas privadas y la solución pública de facturación electrónica que gestionará la AEAT (Agencia Estatal de Administración Tributaria). Pero esa solución pública no queda como una mera alternativa para quien no quiera usar un proveedor privado. El real decreto establece que, cuando una empresa emita a través de una plataforma privada y no utilice la solución pública para esa emisión, deberá remitirse simultáneamente una copia fiel de la factura a la solución pública en sintaxis UBL.

Esto cambia bastante la lectura del mercado. Ya no hablamos solo de elegir una herramienta para emitir facturas, sino de encajar en un sistema donde la convivencia con la solución pública será parte del escenario. Además, el BOE deja claro que el acceso a esta será gratuito para los usuarios.

Otro punto importante es que las plataformas privadas no podrán funcionar como entornos cerrados. El real decreto obliga a sus operadores a interconectarse con otras plataformas privadas cuando así lo soliciten sus clientes y a aceptar las solicitudes de interconexión que reciban. En otras palabras, la interoperabilidad deja de ser un valor añadido y pasa a formar parte del propio funcionamiento del sistema.

El cambio más importante puede no estar en la emisión, sino en el seguimiento

Probablemente, la parte más transformadora de la norma sea la obligación de informar sobre el estado de la factura y sobre su pago. El texto prevé que el destinatario comunique, al menos, la aceptación o rechazo comercial de la factura y el pago efectivo completo, con su fecha. Además, estos también deberán comunicarse a la solución pública, incluso aunque la empresa opere con una plataforma privada.

Y aquí está el punto que muchas organizaciones tendrán que mirar con calma: esa comunicación deberá hacerse en un máximo de 4 días naturales, excluyendo sábados, domingos y festivos nacionales. Además, deberá informarse también la fecha de vencimiento del pago. En la práctica, esto no obliga solo a emitir bien una factura, sino a tener controlados los circuitos de recepción, validación, rechazo, aprobación y pago real dentro de la compañía

Pero…¿para cuándo?

El pasado 17 de abril, se publicó el borrador de la Orden Ministerial en el que se prevé que la Facturación Electrónica entre en vigor el 1 d octubre de 2026. A partir de ahí, el despliegue se hará en dos fases, tal y como estaba previsto: 12 meses para las empresas con más de 8 millones de euros de volumen de operaciones y 24 meses para el resto.

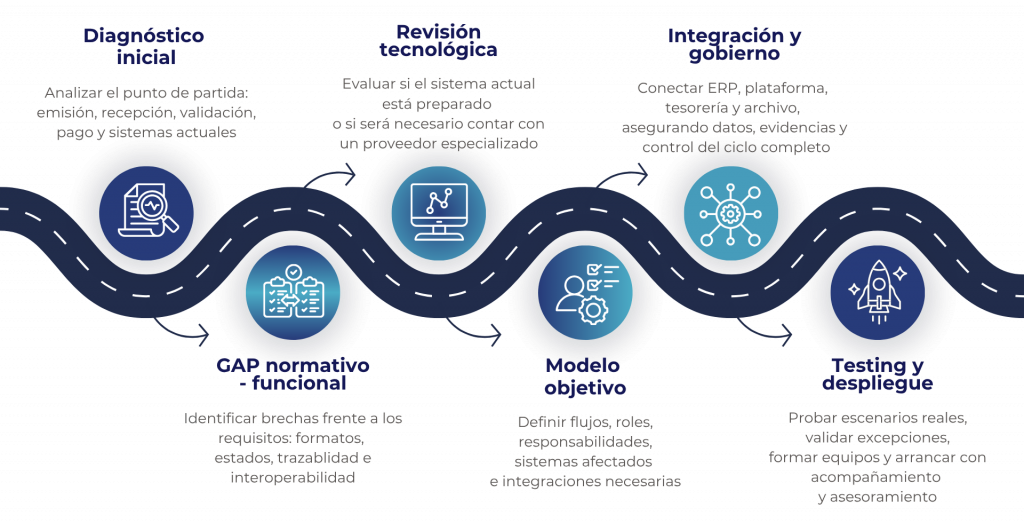

¿Qué deberían hacer ya las empresas?

Con este nuevo texto sobre la mesa, la conversación ya no debería centrarse solo en cuándo llegará la obligación, sino en qué necesita revisar cada empresa para llegar a tiempo y bien. Porque, en la práctica, el reto no será únicamente generar una factura estructurada, sino asegurar que los sistemas y procesos pueden intercambiar información correctamente, registrar estados, informar pagos y convivir con un modelo interoperable en el que también entra en juego la solución pública.

En AmyPro ayudamos a las empresas a aterrizar este tipo de cambios con una visión práctica: entender qué exige realmente la norma, revisar cómo encaja con los procesos actuales y definir una forma de adaptación que no se quede solo en el cumplimiento, sino que también sirva para ganar control, eficiencia y avanzar de verdad en la digitalización.